04.02.2022.

Elektrības cena

Nedēļas cenas komentārs

Par galvenajiem nedēļas notikumiem un faktoriem enerģētikā Eiropā un pasaulē, kas ietekmē elektrības cenu arī pie mums - hidrorezervuāru piepildījums, dabasgāzes cena, CO2 emisiju cena, ogļu cena u.c. ik nedēļu uzzini komentārā. Šajā nedēļā to sniedz Guntis Lūsis, AS "Latvenergo", Enerģijas vairumtirdzniecības direktors.

Video apskatu arhīvs skatāms šeit.

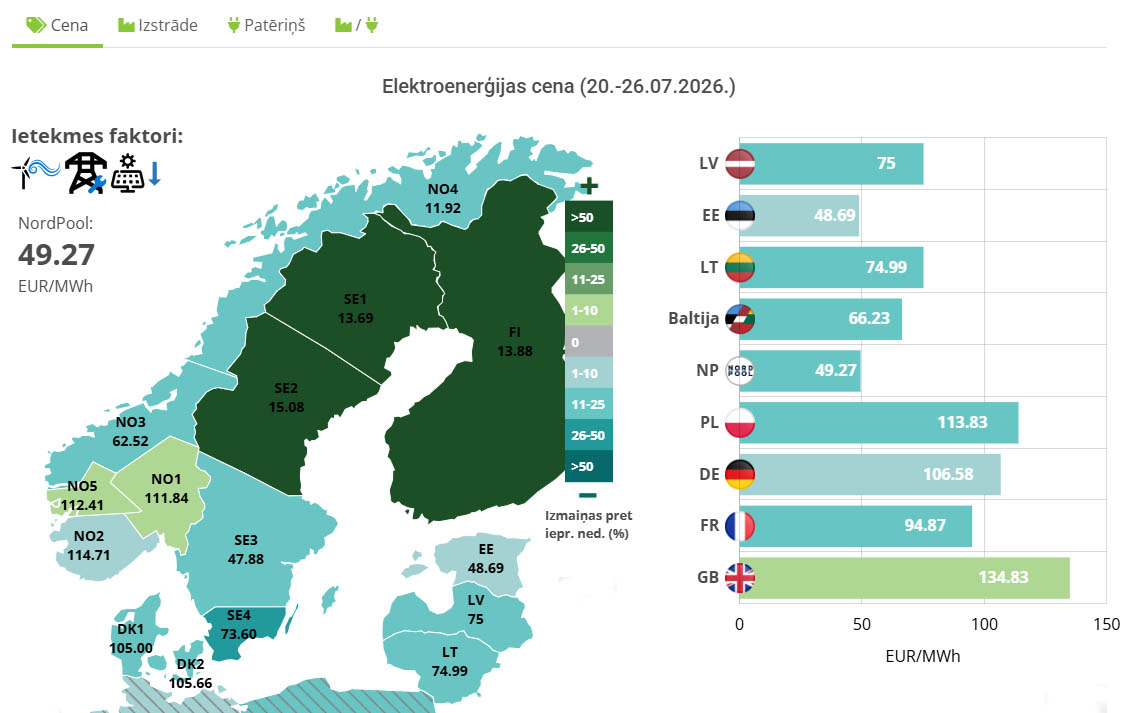

Piedāvājam ērti un uzskatāmi kartē, grafikos un tabulās apskatīt aktuālos datus par iknedēļas elektroenerģijas cenu, patēriņu un izstrādi Nordpool Skandināvijas un Baltijas valstu apgabalā, kā arī šo rādītāju izmaiņas attiecībā pret iepriekšējo nedēļu.

Atgādinām elektroenerģijas lietotājiem, ka cenu svārstības Nord Pool tiešā veidā ietekmē tikai tos klientus, kuri ar savu elektrības tirgotāju noslēguši mainīgās cenas līgumu, balstoties uz elektroenerģijas cenu biržā.

Elektroenerģijas tirgus mēneša apskats

MAIJS

Elektroenerģijas cenu kāpumu Baltijā nosaka zemāka atjaunīgo energoresursu izstrāde

Elektroenerģijas cenas maijā Nord Pool biržā pieauga vairumā tirdzniecības zonu, tai skaitā Baltijā. Latvijā vidējā elektroenerģijas cena palielinājās par 43% līdz 82,26 EUR/MWh, Lietuvā par 41% līdz 82,33 EUR/MWh, savukārt Igaunijā cenu kāpums bija mērenāks 11% līdz 60,26 EUR/MWh, salīdzinot ar aprīli. Mēneša laikā 15 minūšu tirdzniecības intervālos Baltijā cenas svārstījās no -13,55 EUR/MWh līdz 330,53 EUR/MWh. Vienlaikus Nord Pool sistēmas cena maijā pieauga par 20% salīdzinājumā ar aprīli, sasniedzot 76,15 EUR/MWh.

Maijā elektroenerģijas cenas Baltijas valstīs kāpa piedāvājuma puses faktoru ietekmē, kamēr elektroenerģijas patēriņš Baltijā saglabājās gandrīz nemainīgs salīdzinājumā ar aprīli. Nord Pool reģionā ievērojami samazinājās vēja elektrostaciju izstrāde, turklāt lētākas elektroenerģijas piedāvājumu tirgū ierobežoja zemāka atomelektrostaciju pieejamība Ziemeļvalstīs. Baltijas valstu elektroenerģijas cenas ietekmēja arī būtiski zemāka hidroelektrostaciju izstrāde salīdzinājumā ar aprīli, jo pēc palu sezonas noslēguma ūdens pietece Daugavā strauji samazinājās, savukārt nokrišņu daudzums maijā saglabājās zem normas. Cenu kāpumu Baltijā daļēji palīdzēja ierobežot sezonāli augoša saules elektrostaciju izstrāde.

Elektroenerģijas imports uz Baltijas valstīm maijā pieauga par 18% salīdzinājumā ar aprīli. Pieaugumu veidoja lielāks elektroenerģijas imports no Somijas uz Igauniju caur EstLink-1 un EstLink-2 starpsavienojumiem, kas mēneša laikā palielinājās par 28% un sasniedza 433 GWh.

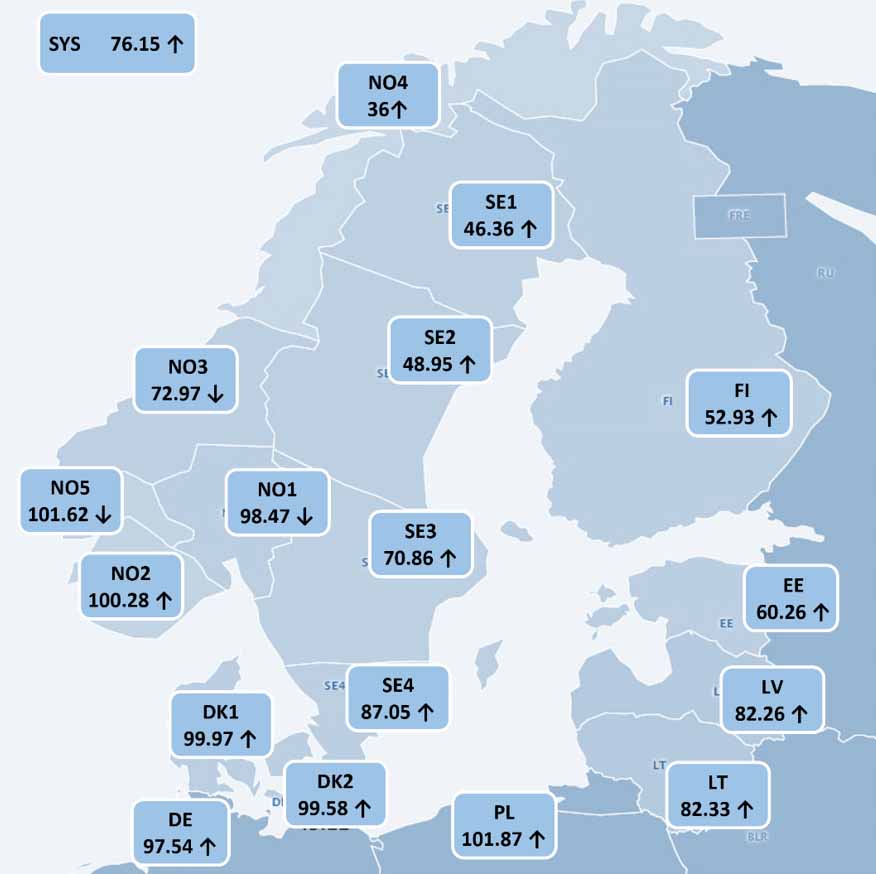

Elektroenerģijas vairumtirdzniecības cenas 2026.gada maijā Nord Pool tirdzniecības apgabalos

avots: Nord Pool

avots: Nord Pool

To sekmēja zemāks cenu līmenis Somijā, kur vidējā mēneša cena bija 52,93 EUR/MWh, kamēr Baltijā vidējā elektroenerģijas cena sasniedza 74,95 EUR/MWh. No Somijas uz Igauniju importētā elektroenerģija ietekmēja cenu dinamiku arī Latvijas un Lietuvas tirdzniecības apgabalos.

Savukārt imports no Zviedrijas ceturtā tirdzniecības apgabala uz Lietuvu caur NordBalt starpsavienojumu samazinājās par 2% līdz 137 GWh, kamēr elektroenerģijas plūsma no Polijas uz Lietuvu caur LitPol starpsavienojumu pieauga par 2%, sasniedzot 26 GWh.

Maijā vēja elektrostaciju izstrāde Ziemeļvalstīs samazinājās par 20%, savukārt Baltijas valstīs tā saruka par 17%, salīdzinot ar aprīli. Pretēja dinamika bija novērojama saules elektrostaciju izstrādē, kur sezonālu faktoru ietekmē Ziemeļvalstīs tika reģistrēts neliels ražošanas pieaugums par 4 %, bet Baltijā izstrāde palielinājās straujāk par 21% pret aprīli. Tajā pašā laikā negatīvu ietekmi uz Ziemeļvalstu ražošanas apjomu radīja zemāka atomelektrostaciju pieejamība, kas maijā saruka līdz 58%, kas ir par 11% zemāk nekā iepriekšējā mēnesī, veicinot elektroenerģijas ražošanas kritumu Zviedrijā par 20% un Somijā par 3%.

Mēneša vidējās elektroenerģijas tirgus cenas Nord Pool tirdzniecības apgabalos un Eiropās valstīs

avots: Nord Pool

Elektroenerģijas patēriņš Baltijā saglabājas gandrīz nemainīgs, ģenerācija sarūk straujāk

Maijā kopējais elektroenerģijas patēriņš Baltijas valstīs saglabājās tuvu iepriekšējā mēneša līmenim un sasniedza 2 058 GWh, samazinoties par 1% pret aprīli, bet salīdzinājumā ar 2025.gada maiju pieauga par 1%. Latvijā elektroenerģijas patēriņš bija 552 GWh, kas ir par 4% mazāk nekā aprīlī, bet par 8% vairāk nekā pirms gada. Igaunijā elektroenerģijas patēriņš samazinājās līdz 581 GWh, kas ir par 10% mazāk nekā aprīlī un par 3% mazāk nekā pirms gada. Pretēji kopējai Baltijas tendencei, Lietuvā elektroenerģijas patēriņš pieauga par 7% salīdzinājumā ar aprīli un sasniedza 926 GWh, saglabājoties aptuveni pērnā gada līmenī.

Vienlaikus elektroenerģijas izstrāde Baltijas valstīs maijā samazinājās par 10% salīdzinājumā ar iepriekšējo mēnesi, sasniedzot 1 878 GWh, tomēr gada griezumā tā bija par 9% augstāka. Latvijā elektroenerģijas ģenerācija saruka par 28% pret aprīli līdz 519 GWh, bet joprojām bija par 30% lielāka nekā pērn. Igaunijā elektroenerģijas izstrāde samazinājās par 5% pret iepriekšējo mēnesi un bija 407 GWh, kas ir par 8% mazāk nekā pirms gada. Savukārt Lietuvā elektroenerģijas ražošanas apjoms pret aprīli saglabājās stabils un sasniedza 952 GWh, kas ir par 8% vairāk nekā pērn.

Elektroenerģijas bilance Baltijā

avots: PSO

Maijā Baltijas elektroenerģijas ģenerācijas un patēriņa attiecība bija 91%. Attiecība Latvijā - 94%, Lietuvā - 103%, un Igaunijā - 70%.

Ūdens pietece Daugavā samazinās un saglabājas zem ilggadējās normas

Maijā ūdens pietece Daugavā bija svārstīga, mēneša pirmajā trešdaļā tā samazinājās no 560 m³/s līdz 415 m³/s, otrajā mēneša trešdaļā pietece palielinājās līdz 670 m³/s, bet mēneša noslēdzošajās desmit dienās atkal strauji saruka līdz 402 m³/s. TādējādiDaugavas vidējā mēneša ūdens pietece bija 530 m³/s, kas ir par 48% mazāk nekā aprīlī un par 27% zem ilggadējā šī perioda vidējā rādītāja 728 m³/s. Zemāku ūdens pieteci ietekmēja mazāks nokrišņu daudzums Latvijā, kas pēc LVĢMC datiem bija 23% zem mēneša normas.

Ūdens pietece Daugavā, vidēji mēnesī m3/s

avots: LVĢMC

Elektroenerģijas ražošana Latvenergo stacijās aizvadītajā mēnesī strauji samazinājās salīdzinājumā ar aprīli, kopumā izstrādājot 237 GWh elektroenerģijas. Lielāko daļu izstrādes joprojām nodrošināja hidroelektrostacijas, kurās tika saražotas 224 GWh elektroenerģijas, tomēr ievērojami zemākas ūdens pieteces ietekmē Daugavā HES izstrāde pret aprīli samazinājās par 48%. Turpretī termoelektrostaciju izstrāde saglabājās zema, TEC saražojot 14 GWh elektroenerģijas.

Latvenergo Daugavas HES un TEC saražotais elektroenerģijas apjoms

Elektroenerģijas nākotnes kontraktu cenas pieaug zemas hidrobilances un ģeopolitisko faktoru ietekmē

Maijā nākamā mēneša elektroenerģijas sistēmas kontrakta (Nordic Futures) cena pieauga par 13%, sasniedzot 57,88 EUR/MWh, kamēr nākamā gada kontrakta cena palielinājās par 5% līdz 48,50 EUR/MWh. Cenu kāpumu lielā mērā noteica īpaši zemā Ziemeļvalstu hidroresursu pieejamība, hidrobilances rādītājam esot 25.2 TWh zem ilgtermiņa normas, kas ierobežo hidroelektrostaciju ģenerācijas potenciālu, kā arī ģeopolitiskā spriedze Tuvajos Austrumos, palielinot nenoteiktību par fiziskajām energoresursu piegādēm caur Hormuza šaurumu un veicinot energoresursu cenu kāpumu.

Dabasgāzes cena maijā pieaug SDG piegāžu risku un zemāku ES krājumu ietekmē

Maijā dabasgāzes nākamā mēneša kontrakta (Dutch TTF front-month index) cena pieauga par 5,05% salīdzinājumā ar aprīli un bija 47,23 EUR/MWh. Mēneša laikā cenu svārstības pamatā noteica tirgus gaidas par Hormuza šauruma atvēršanu, kas ļautu pakāpeniski atjaunot SDG piegādes no Tuvajiem Austrumiem.

Mēneša sākumā cenas samazinājās pēc ASV paziņojumiem par militāro operāciju izbeigšanu Irānā, kas tirgū veicināja optimistiskāku Tuvo Austrumu riska novērtējumu, tomēr mēneša vidū dabasgāzes cena strauji pieauga līdz aptuveni 51 EUR/MWh līmenim, jo tirgus atkārtoti iecenoja riska prēmiju par militārā konflikta eskalācijas atjaunošanos un ilgāku krīzi reģionā. Papildu augšupvērstu spiedienu uz cenām Eiropā radīja daļas Atlantijas baseina SDG kravu novirzīšana uz Āziju, kur cenu līmenis saglabājās augstāks, tādējādi pastiprinot konkurenci par pieejamajām īstermiņu līgumu SDG kravām un kavējot ES dabasgāzes krājumu papildināšanu.

Savukārt mēneša beigās cenu kāpumu ierobežoja signāli par iespējamu ASV un Irānas miera sarunu progresu, konkrētiem miera plāna punktiem un pamiera pagarināšanu, lai gan vienošanās vēl joprojām netika panākta. Tirgus noskaņojumu uzlaboja arī ziņas par pirmo veiksmīgo Kataras LNG kuģa tranzītu caur Hormuza šaurumu kopš konflikta sākuma, kam sekoja vēl vairāki kuģi, lai gan regulāra kuģu plūsma nav atjaunojusies. Rezultātā mēneša beigās tirgus daļēji mazināja iepriekš iecenotos piegāžu riskus, lai gan kopējais noskaņojums saglabājās ārkārtīgi nestabils un lielā mērā atkarīgs no situācijas attīstības Tuvajos Austrumos.

ES dabasgāzes krātuvju aizpildījums maija beigās palielinājās līdz 40,09%, kas ir par 7,6 procentpunktiem vairāk nekā aprīlī, bet par 7,8 procentpunktiem zemāk nekā tajā pašā periodā pērn. Zemāks krātuvju līmenis nekā pērn saglabā tirgus jutīgumu pret LNG piegāžu traucējumiem, konkurenci ar Āziju un laikapstākļu riskiem, tostarp iespējamu spēcīgu El Niño ietekmi vasarā. Tā ir globāla klimata parādība, kas saistīta ar Klusā okeāna tropiskās daļas ūdeņu sasilšanu un var ietekmēt laikapstākļus dažādos pasaules reģionos. Eiropā tas var pastiprināt karstuma periodus un palielināt elektroenerģijas pieprasījumu.

Maijā jēlnaftas nākotnes kontrakta (Front Month Brent crude oil) vidējā cena pieauga par 1% salīdzinājumā ar aprīli un sasniedza 103,71 USD/bbl. Cenu svārstības galvenokārt veidoja Hormuza šauruma slēgšanas radītie fizisko piegāžu traucējumi un bažas par atkārtotu konflikta eskalāciju Tuvajos Austrumos. Pēc īslaicīga krituma mēneša sākumā Brent cena atkal pieauga virs 110 USD/bbl, reaģējot uz spriedzi pēc Irānas uzbrukumiem enerģētikas infrastruktūrai Apvienotajos Arābu Emirātos, zemu globālo krājumu līmeni un Starptautiskās Enerģētikas aģentūras (IEA) aplēsēm, ka konflikts tirgum atņem aptuveni 14 milj. barelu naftas dienā jeb aptuveni 13% no pirmskara globālā naftas piedāvājuma.

Savukārt mēneša beigās cenu lejupslīdi veicināja cerības uz ASV un Irānas vienošanos un Hormuza šauruma blokādes izbeigšanu, Brent cenai noslīdot un stabilizējoties ap 95 USD/bbl līmeni. Lejupvērstu ietekmi radīja arī ASV sankciju izņēmuma pagarināšana Krievijas naftas kravām līdz 17.jūnijam, kas tiek pārvadātas pa jūru; tirgus dalībnieku pozicionēšanās finanšu tirgos, kas liecināja par pieaugošām prognozēm par naftas cenas samazināšanos; kā arī papildu piedāvājums no ražotājiem ārpus Tuvajiem Austrumiem, tostarp ASV, Brazīlijas, Kanādas, Kazahstānas un Venecuēlas. Rezultātā Brent naftas cena maijā saglabājās ļoti svārstīga, bet vidēji pieauga tikai mēreni pret iepriekšējo mēnesi, jo augsto ģeopolitisko riska prēmiju līdzsvaroja cerības uz konflikta deeskalāciju un piegāžu traucējumu mazināšanos, kā arī signāli par vājāku pieprasījumu Āzijā, īpaši Ķīnā, Indijā, Japānā un Dienvidkorejā

Eiropas emisiju kvotu Dec.26 kontrakta (EUA Futures) cena maijā palielinās par 3%, vidēji sasniedzot 76 EUR/t. Mēneša lielāko daļu kontrakts svārstījās ap 75 EUR/t līmeni, tirgum nogaidoši vērtējot gaidāmo ES emisijas kvotu tirdzniecības sistēmas pārskatīšanu, tostarp iespēju palēnināt kopējo emisiju kvotu piedāvājuma samazināšanas tempu. Tas nozīmētu ilgāku kvotu pieejamību tirgū un potenciāli mazinātu augšupvērstu spiedienu uz cenu. Mēneša vidū cenu pieaugumu ierobežoja EEX jeb Eiropas Enerģijas biržas atjaunotais emisiju kvotu izsoļu kalendārs, kas šogad paredz par 40 milj. kvotu lielāku piedāvājumu, veicinot īstermiņa pārdošanas aktivitāti. Savukārt mēneša noslēdzošajās tirdzniecības dienās Dec.26 EUA kontrakts pieauga līdz vairāk nekā trīs mēnešu augstākajam līmenim, sasniedzot 81 EUR/t, ko veicināja kontrakta pirkšana pēc 78 EUR/t tehniskā līmeņa pārvarēšanas, zemāka tirgus likviditāte, gāzes un naftas cenu kāpums Tuvo Austrumu ģeopolitisko risku ietekmē, kā arī karstuma vilnis Eiropā, kas palielināja elektroenerģijas pieprasījumu. Tajā pašā laikā energoresursu cenas turpināja radīt bažas par Eiropas makroekonomisko attīstību.

Energoproduktu cenas

avots: ICE

Elektrum piedāvājums

Izvēlies un atrodi sev piemērotāko elektroenerģijas produktu atkarībā no sava elektrības patēriņa. Elektrības produktu klāstu veidojām tā, lai jūs varat izvēlēties savam ikmēneša patēriņam atbilstošāko un izdevīgāko. Jūsu ērtībai piedāvājam arī dažādus norēķinu veidus. Noslēgt līgumu par kādu no Elektrum produktiem ir vienkārši un ātri.

Turklāt visus jautājumus par elektrību, dabasgāzi un citiem piedāvātajiem pakalpojumiem varēsiet atrisināt ātri un ērti pašapkalpošanās portālā elektrum.lv vai pie mūsu zinošajiem un atsaucīgajiem Klientu servisa speciālistiem.

Lai enerģijas risinājumi mājās nesagādā rūpes jums, ļaujiet par tiem parūpēties mums!